En estas épocas del año iniciamos las conversaciones con los órganos de administración de nuestros clientes para llevar a cabo los trámites necesarios de convocatoria de la Junta General de Socios y/o Accionistas a efectos de aprobar las cuentas anuales del ejercicio anterior.

Desde el pasado 13 de marzo nos encontramos ante una situación absolutamente impredecible y cuya afectación en la actividad ordinaria de las compañías está siendo especialmente grave tanto en cuanto a la ralentización de la cifra de ventas como por supuesto en la gestión de tesorería, entre otros.

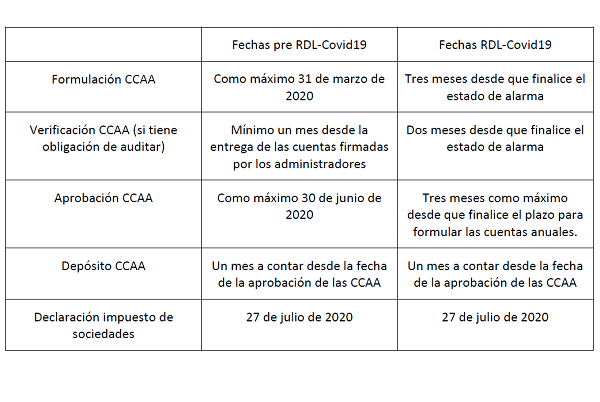

El Gobierno tomó una serie de medidas excepcionales, en base al Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 (“RDL”), para dar mayores facilidades en la gestión de las empresas y estableció una serie de prórrogas para la formulación, verificación y aprobación de las cuentas anuales. Por tanto, el escenario en el que nos encontramos respecto de las cuentas anuales (“CCAA”) y el impuesto de sociedades en el marco de una Sociedad que cierra su ejercicio social a 31 de diciembre de 2019 sería: Como se puede observar en el cuadro anterior la posibilidad que se le presenta al administrador/consejo de administración de una Sociedad de modificar las fechas anteriores al RDL-Covid19 y aprovechar las prórrogas previstas en las medidas excepcionales tomadas por el Gobierno (fechas RDL-Covid19) choca frontalmente con una fecha que sí permanece, a fecha de hoy, inamovible que es el plazo para presentar el Impuesto sobre Sociedades, fijado en los 25 días siguientes a los 6 meses posteriores a la fecha de cierre del ejercicio (este año el 27 de julio de 2020).

Como se puede observar en el cuadro anterior la posibilidad que se le presenta al administrador/consejo de administración de una Sociedad de modificar las fechas anteriores al RDL-Covid19 y aprovechar las prórrogas previstas en las medidas excepcionales tomadas por el Gobierno (fechas RDL-Covid19) choca frontalmente con una fecha que sí permanece, a fecha de hoy, inamovible que es el plazo para presentar el Impuesto sobre Sociedades, fijado en los 25 días siguientes a los 6 meses posteriores a la fecha de cierre del ejercicio (este año el 27 de julio de 2020).

Desde TORRALBA BERTOLIN ABOGADOS consideramos que hay que advertir de esta situación a nuestros clientes para que tomen su decisión teniendo en cuenta la obligación de presentar la declaración del impuesto de sociedades, coordinando con el abogado fiscalista la posibilidad en su caso de presentar declaraciones complementarias del Impuesto, ya que puede darse el caso de tener que declarar una base imponible basada en un resultado aún no aprobado por la Junta Ordinaria o incluso sin ni siquiera haberse formulado por el órgano de administración.

Sin duda, sería muy conveniente que el Gobierno tomara las medidas oportunas excepcionales de carácter temporal por las que el plazo de presentación de la declaración del Impuesto sobre Sociedades se pueda adaptar a la extensión de las fechas del RDL-Covid19 y así poder declarar una base imponible determinada por un resultado contable integrante de unas Cuentas Anuales formuladas y aprobadas debidamente.